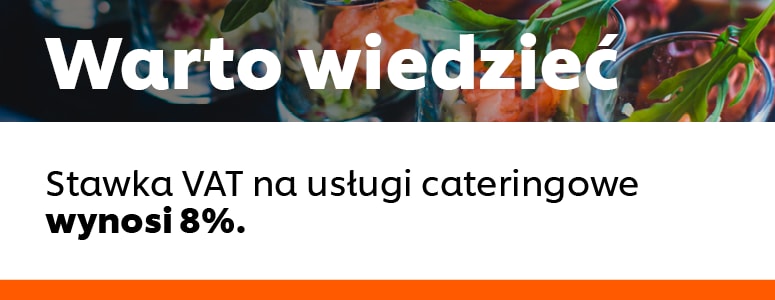

Jaka stawka VAT obowiązuje na usługi cateringowe?

Zgodnie ze zmianą matrycy stawek podatku VAT, wprowadzoną w życie 1 lipca 2020 roku, wszystkie czynności związane z usługami cateringowymi zostały opodatkowane według stawki VAT 8%. Dotyczy to nie tylko samego świadczenia usługi, ale także usługi dostawy towarów do klienta.

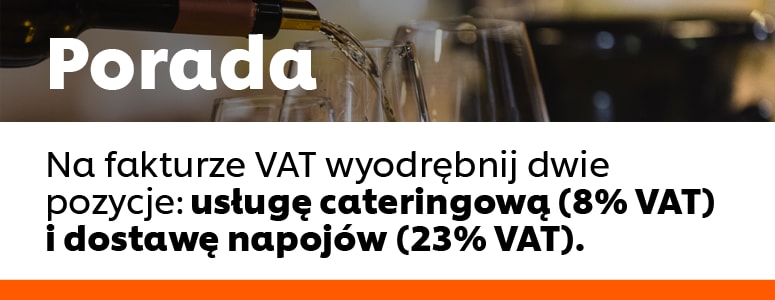

Stawka VAT – napoje w cateringu

Czy oznacza to, że preferencyjna stawka VAT obowiązuje też w przypadku sprzedaży napojów? Niestety nie. Wiele napojów wciąż podlega opodatkowaniu podatkiem od towarów i usług.

Napoje, na które obowiązuje stawka VAT 23% od towarów i usług:

- napoje alkoholowe o zawartości alkoholu powyżej 1,2%,

- napoje alkoholowe będące mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5%,

- kawy i herbaty (wraz z dodatkami),

- napoje bezalkoholowe gazowane,

- wody mineralne.

Stawka VAT – owoce morza

Nowa matryca stawek VAT przyniosła też podniesienie podatku od wybranych owoców morza i ich przetworów:

- homarów i ośmiornic oraz innych towarów objętych CN 0306-0308 (np. krewetek, małży czy ślimaków),

- kawioru lub namiastki kawioru objętych CN 1604,

- przetworów z homarów i ośmiornic oraz innych towarów objętych CN 1603 00 i CN 1605.

W przypadku serwowania posiłków zawierających te składniki, musimy względem nich stosować podstawową stawkę VAT 23%.

W razie niejasności związanych z rozliczaniem usługi cateringowej, właściwą podstawą prawną jest Ustawa z dnia 9 sierpnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 1751 i 2200). Powodzenia!